Introdução: Entendendo as funções dos bancos adquirentes e dos bancos emissores no processamento de pagamentos

No vibrante mundo das transações financeiras, especialmente aquelas com a conveniência dos cartões de crédito, os holofotes geralmente se voltam para dois participantes fundamentais: o banco adquirente e o banco emissor. Essas entidades, embora operem nos bastidores, orquestram a execução perfeita dos pagamentos, garantindo que os comerciantes sejam compensados e que as transações dos consumidores ocorram sem problemas. Esta conversa aprofundada tem como objetivo desvendar as funções e responsabilidades dos bancos adquirentes e emissores, esclarecendo suas posições indispensáveis dentro das redes financeiras que sustentam nossas trocas diárias.

O que é um banco adquirente?

Definição e função

Um banco adquirente, também conhecido por muitos como banco comercial, é um intermediário crucial no mundo dos negócios. comércio. Essa instituição financeira assume a responsabilidade de processar os pagamentos com cartão de crédito e débito para os comerciantes, atuando como uma ponte entre os proprietários de negócios e os bancos. rede de cartõess. É uma função que não apenas facilita, mas também capacita o processo de transação, oferecendo um caminho suave para a troca de bens e serviços.

Serviços oferecidos

O repertório de serviços fornecidos pelos bancos adquirentes vai além do mero processamento de transações. Esses bancos oferecem um conjunto de serviços comerciais que abrangem a configuração da conta, o processamento e a autorização de transações e a garantia de que os fundos cheguem rapidamente às contas dos comerciantes. Esse suporte abrangente é fundamental para permitir que as empresas aceitem pagamentos com cartão, ampliando assim sua base de clientes e aumentando seu potencial de vendas.

Importância no ecossistema de pagamentos

Os bancos adquirentes não são apenas importantes; eles são engrenagens vitais no mecanismo de comércio_payment_system">pagamentos eletrônicos. Seu papel na facilitação de pagamentos com cartão amplia o alcance dos comerciantes, permitindo que eles atinjam um mercado mais amplo de consumidores que preferem a conveniência e a segurança das transações baseadas em cartão. Em essência, os bancos adquirentes são os heróis desconhecidos do ecossistema de pagamentos, impulsionando a economia ao garantir que as transações sejam processadas de forma eficiente e eficaz.

O que é um banco emissor?

Definição e função

Um banco emissor, no âmbito das transações financeiras, é a pedra angular, fornecendo cartões de crédito e débito aos consumidores sob o guarda-chuva de rede de cartõess como Visto e MasterCard. Essa entidade tem a responsabilidade de liquidar os pagamentos feitos aos bancos adquirentes pelas compras realizadas pelos titulares de seus cartões. Em essência, os bancos emissores fazem a ponte entre os consumidores e as redes financeiras mais amplas, assegurando que as transações não sejam apenas processadas, mas também respaldadas por confiança e garantia financeira.

Relacionamento com o consumidor

O relacionamento entre um banco emissor e seus consumidores é fundamental para o ecossistema do cartão de crédito. Ao gerenciar contas de cartão de crédito, definir termos como limites de crédito e oferecer atendimento ao cliente, esses bancos não apenas facilitam as transações financeiras, mas também se inserem na vida financeira diária dos consumidores. Essa conexão profundamente enraizada ressalta o papel do banco emissor em manter a confiança do consumidor e garantir a operação tranquila dos serviços de crédito.

Segurança e prevenção de fraudes

Na era digital atual, a segurança e a prevenção de fraudes são fundamentais, e os bancos emissores estão na vanguarda dessa batalha. Utilizando sistemas avançados para monitorar as transações em busca de sinais de atividade suspeita, esses bancos desempenham um papel fundamental na proteção da integridade financeira dos consumidores. Por meio de uma supervisão diligente e do uso de tecnologia sofisticada, os bancos emissores trabalham incansavelmente para evitar fraudes, protegendo os interesses dos consumidores e da rede financeira mais ampla.

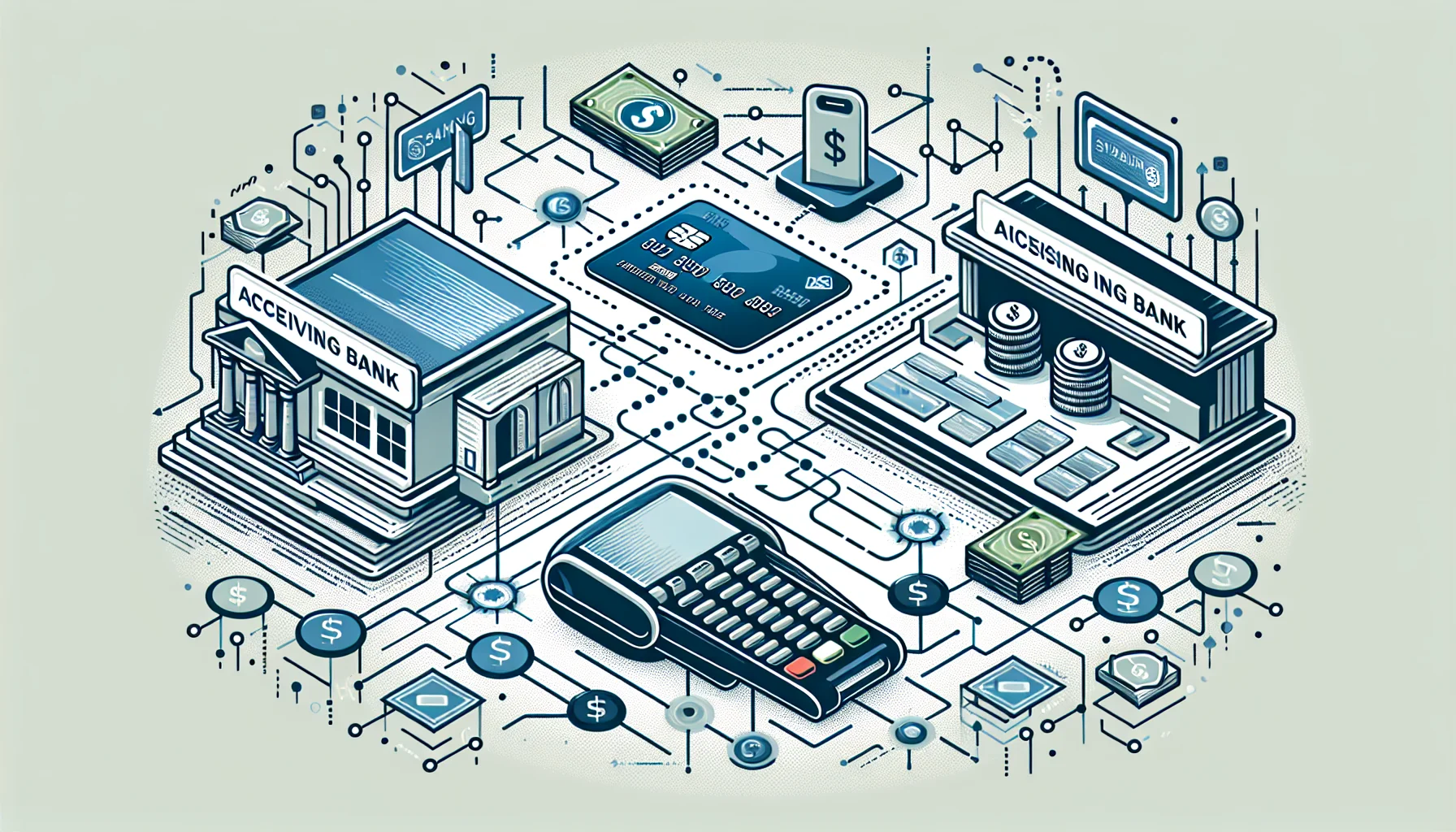

O fluxo de processamento de pagamentos com o banco adquirente

Na intrincada dança das transações financeiras, o fluxo de processamento de pagamentos é onde a mágica acontece, conectando perfeitamente comerciantes, consumidores e instituições financeiras. Essa fase é fundamental para garantir que as transações não sejam apenas processadas com eficiência, mas também com segurança, protegendo os interesses de todas as partes envolvidas.

Início da transação

A jornada começa quando o titular do cartão decide usar seu cartão de crédito ou débito para fazer uma compra. Nesse momento, o sistema de ponto de venda (POS) do comerciante entra em ação, capturando os detalhes do cartão e enviando-os ao banco adquirente. Essa etapa é a primeira de uma série de interações complexas que permitem a conclusão de uma transação.

Autorização e autenticação

Ao receber os detalhes da transação, o banco adquirente atua como um mediador, encaminhando essas informações para o rede de cartões (Visto, MasterCard, etc.). O rede de cartões O banco emissor do cartão é o banco de crédito e, em seguida, atua como mensageiro, entregando os detalhes da transação ao banco emissor. O banco emissor tem autoridade para aprovar ou recusar a transação com base no crédito disponível do titular do cartão, em possíveis fraudes e em outras verificações de segurança. Essa etapa é fundamental para a autenticação e a autorização da transação, garantindo que tudo esteja em ordem antes de prosseguir.

Liquidação e financiamento

Quando o banco emissor dá o sinal verde, a transação passa para a fase de liquidação. Isso envolve a troca real de fundos entre os bancos emissor e adquirente. O comerciante, na extremidade receptora, é então financiado pela compra, embora sem as taxas cobradas pelo banco adquirente por seus serviços. Essa etapa final marca a conclusão do processo de transação, culminando com o recebimento do pagamento pelo comerciante pelos bens ou serviços fornecidos.

O fluxo de processamento de pagamentos é uma prova da sofisticação e da eficiência das redes financeiras modernas. Ao compreender as funções e os mecanismos por trás desse processo, tanto os comerciantes quanto os consumidores podem apreciar a natureza ininterrupta das transações com cartões de crédito e débito que alimentam nosso cotidiano. comércio.

Taxas e encargos em transações com cartão de crédito

Taxas de intercâmbio

No centro das transações com cartão de crédito, taxas de intercâmbio desempenham um papel fundamental. Essas taxas são essencialmente um encargo que o banco adquirente do comerciante paga ao banco emissor do titular do cartão. Essa troca compensa o emissor pelo custo de processamento da transação, assunção de riscos e manuseio. As taxas de intercâmbio são variáveis, muitas vezes influenciadas pelo tipo de transação, pelo setor do comerciante e pelo cartão que está sendo usado. Embora pareçam ser uma pequena fração do valor da transação, essas taxas acumulam somas significativas, destacando a dinâmica financeira entre os bancos adquirentes, os bancos emissores e os comerciantes.

Taxas de serviço do comerciante

Os comerciantes, por sua vez, são obrigados a pagar várias taxas ao banco adquirente pelo privilégio de processar pagamentos. Essas taxas incluem taxas de transação, taxas mensais de conta e, possivelmente, taxas de aluguel de equipamentos. As taxas de serviço do comerciante são adaptadas aos serviços prestados, incluindo processamento de pagamentos, autorização e liquidação de transações. Essas taxas são cruciais para que os bancos adquirentes cubram os custos operacionais do processamento de pagamentos e forneçam aos comerciantes as soluções de hardware e software necessárias.

Impacto sobre comerciantes e consumidores

O ecossistema de taxas e encargos nas transações com cartão de crédito influencia significativamente a lucratividade do comerciante e os preços ao consumidor. Embora essas taxas garantam a operação contínua dos sistemas de pagamento com cartão, elas também contribuem para o custo geral de bens e serviços. Os comerciantes podem ajustar suas estratégias de preços para compensar os custos incorridos com as taxas de transação, afetando indiretamente os preços ao consumidor. Essa dinâmica ressalta o equilíbrio entre a manutenção de sistemas eficientes de processamento de pagamentos e o gerenciamento das implicações de custo para comerciantes e consumidores.

Ambiente regulatório e conformidade

Conformidade com o PCI DSS

No intrincado mundo do processamento de pagamentos, a segurança das informações do titular do cartão é fundamental. Tanto os bancos adquirentes quanto os emissores estão vinculados ao Padrão de Segurança de Dados do Setor de Cartões de Pagamento (PCI DSS). Esse rigoroso conjunto de diretrizes foi criado para garantir que todas as entidades envolvidas no processamento de pagamentos protejam os dados do titular do cartão. A adesão a PCI DSS não se trata apenas de conformidade; é um compromisso de manter a confiança e a integridade no ecossistema financeiro, protegendo contra violações de dados e fraudes.

Supervisão regulatória

As atividades dos bancos adquirentes e emissores são meticulosamente supervisionadas por autoridades financeiras e órgãos reguladores. Essa supervisão garante que esses bancos operem dentro das estruturas legais e financeiras estabelecidas para proteger os consumidores e manter a estabilidade do sistema financeiro. O escrutínio regulatório abrange um amplo espectro de operações, desde o processamento de transações até a interação com o cliente, impondo padrões que sustentam a integridade e a confiabilidade dos bancos.

Regulamentos de prevenção de fraudes

Em uma era em que as transações digitais são onipresentes, a prevenção de fraudes é fundamental. Os regulamentos exigem que os bancos implementem sistemas robustos para detectar e evitar transações fraudulentas. Essas medidas protegem não apenas os próprios bancos, mas também seus clientes, garantindo um ambiente de pagamento seguro. Por meio de análise e monitoramento avançados, os bancos estão mais bem equipados para identificar atividades suspeitas, minimizando o risco de fraude e aumentando a confiança do consumidor nas transações digitais.

Tendências futuras no processamento de pagamentos

Inovações tecnológicas

O cenário de processamento de pagamentos é continuamente remodelado por inovações tecnológicas. Pagamentos sem contato, carteiras móveis e blockchain Os avanços tecnológicos estão na vanguarda dessa evolução, desafiando os bancos adquirentes e emissores a se adaptarem. Esses avanços prometem simplificar os processos de pagamento, oferecendo maior conveniência e segurança aos consumidores. À medida que a tecnologia evolui, o mesmo acontece com as estratégias dos bancos para permanecerem competitivos e relevantes nesse setor dinâmico.

Mudanças no comportamento do consumidor

A demanda dos consumidores por transações mais rápidas e seguras está provocando mudanças significativas no setor de processamento de pagamentos. Essa mudança exige um foco na melhoria da experiência e da segurança do cliente, obrigando os bancos a investir em novas tecnologias e processos. O aumento das transações eletrônicascomércio e pagamentos móveis destaca a necessidade de transações seguras e sem interrupções, ressaltando a importância do papel dos bancos na facilitação dessas mudanças.

Mudanças e desafios regulatórios

À medida que o cenário de pagamentos evolui, também evolui a estrutura regulatória que o rege. Essas mudanças apresentam desafios e oportunidades para os bancos adquirentes. Navegar pelas complexidades das novas regulamentações exige agilidade e inovação, garantindo a conformidade e, ao mesmo tempo, aproveitando novas oportunidades de crescimento. A natureza dinâmica das normas incentiva os bancos a reavaliarem continuamente suas estratégias e operações, garantindo que permaneçam na vanguarda do processamento de pagamentos.

Leitura recomendada: